Securitised Credit

Rates volatility, tight credit spreads and economic uncertainty is providing multi-asset allocators with a fixed income conundrum. A traditional 60/40 allocation is not the diversifier it once was. We believe the distributed Securitised Credit market could provide the much-needed solution. As this article will show:

- It has a low correlation to traditional asset classes

- The current interest rate regime is favourable for the asset class

- Spreads in the asset class are wider of their historical tights

- Through both the “lower for longer” environment and the current period, Securitised Credit has outperformed corporates on an absolute and risk-adjusted return basis

In our view, not only could Securitised Credit feature in the multi-sector fixed income component of portfolios, it could in fact be the stand-alone asset allocation for institutional multi-asset allocators.

Securitised Credit features in multi-sector fixed income

What may come as a surprise to investors is that Securitised Credit actually already features in multi-sector fixed income allocations either directly through a multi-sector fixed income allocation or indirectly through the Bloomberg Global Aggregate.

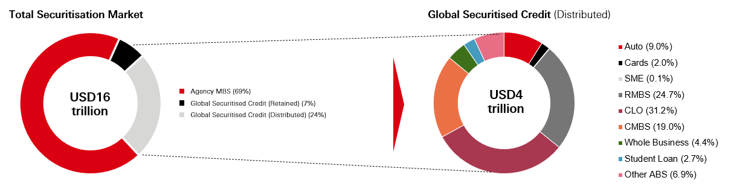

Taking a look at the Bloomberg Global Aggregate, Securitised Credit makes up 13 per cent of the index. Of this, the majority (11 per cent) is in US Fixed Rate Agency MBS, with the remainder in Other ABS.

The value of investments and any income from them can go down as well as up and investors may not get back the amount originally invested. Any views expressed were held at the time of preparation and are subject to change without notice. For informational purposes only and should not be construed as a recommendation to invest in the specific country, product, strategy, sector, or security.

Source: Bloomberg, HSBC Asset Management. Data as at 31 July 2025

Is this the right area of Securitised Credit to allocate to?

Although US Agency MBS is the largest part of the Securitised Credit universe making up c. USD 11tn, the sole risk here is interest rate risk (the underlying securitisations are explicitly/implicitly guaranteed by government agencies).

Given the current economic backdrop, investors are arguably not being compensated with yield for the duration risk being taken.

An area of Securitised Credit that offers yield enhancement, global opportunities, a unique cash flow profile and diversification benefits is the distributed Securitised Credit universe.

Sources: HSBC Asset Management; Australian Statistics Bureau; Reserve Bank of Australia, JPMorgan, BAML, Barclays; Data as of 31 July 2025.

As the chart on the right-hand side shows above, the distributed universe is large at USD 4tn. It provides investors with access to CLOs, CMBS, RMBS and Other ABS.

Being predominantly floating rate, these sectors are and will continue to generate high levels of income whilst simultaneously stripping out the volatility from duration. Furthermore, the sector benefits from a complexity and illiquidity premium meaning it offers a higher spread than equivalently rated traditional fixed income corporates. Credit spreads in corporate bonds are also at historic tights and are more likely to widen than tighten from these levels.

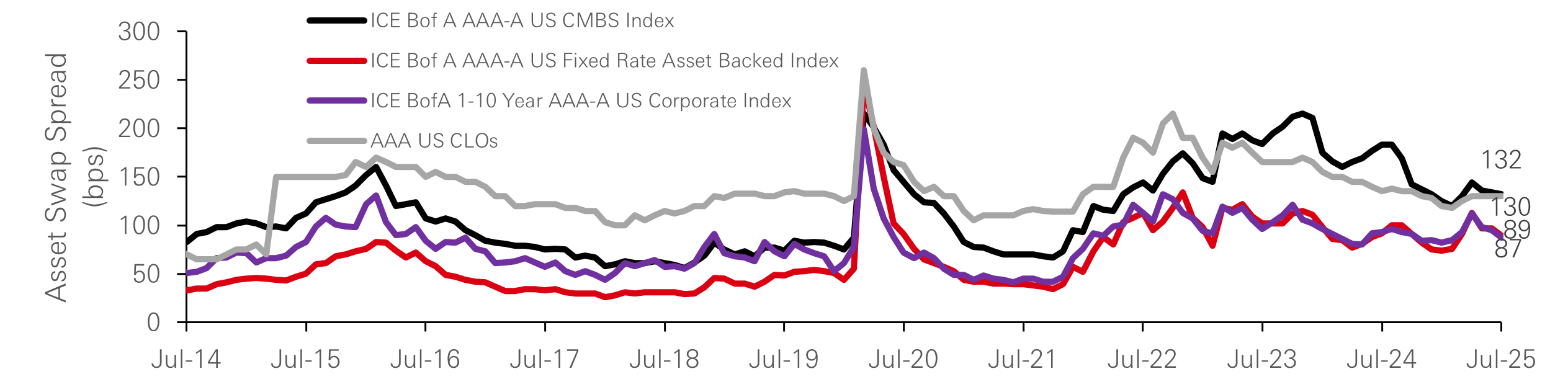

What’s more is that current spreads in Securitised Credit, as can be seen in the chart below, are wide of the tights achieved during normal market trading levels over the past 10 years. The same cannot be said for traditional fixed income which continues to test new tights.

The real question for Multi-Asset allocators is where is the most relative value? As of 31 July 2025, the ICE BOFA AAA-A US CMBS index has an asset swap spread of 132bps. US AAA CLOs has an asset swap spread of 130bps.

As can be seen on the next page, this is 45bps and 43bps higher respectively than the ICE BOFA AAA-A US Corporate Index.

The value of investments and any income from them can go down as well as up and investors may not get back the amount originally invested. Any views expressed were held at the time of preparation and are subject to change without notice. For informational purposes only and should not be construed as a recommendation to invest in the specific country, product, strategy, sector, or security. Diversification does not ensure a profit or protect against loss.

Source: HSBC Asset Management. Data as at 31 July 2025

Spreads in distributed Securitised Credit offer the most relative historical value

Source: Bloomberg, HSBC Asset Management. Data as at 31 July 2025

What is the optimal allocation to distributed Securitised Credit?

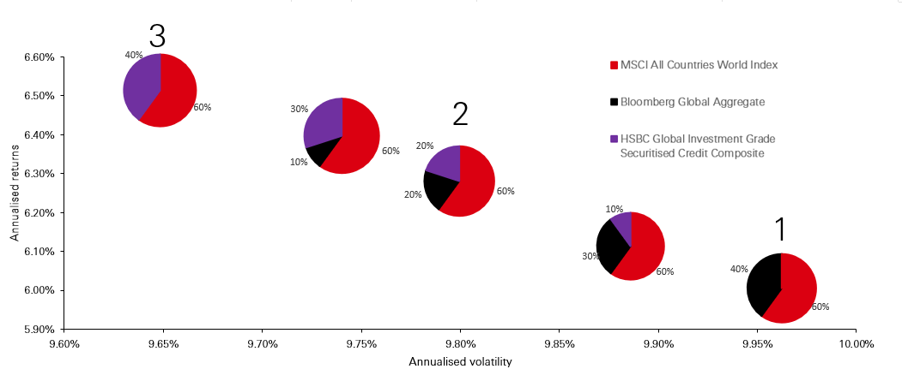

Multi-asset allocators seeking to dip their toes into Securitised Credit might be wondering what is the optimal allocation; we are all well versed in the efficient frontier when it comes to portfolio management. Some multi-sector fixed income managers allocate anywhere between 15 per cent to 60 per cent of their allocation to various types of both fixed and floating rate Securitised Credit.

The below chart would suggest that adding a high quality global Securitised Credit offering to a traditional 60/40 portfolio (combining equities and fixed income) could enhance returns whilst simultaneously lowering overall portfolio volatility. Looking at the past 12 years, a 60/40 portfolio returned 6.0 per cent annually with an annualised portfolio volatility of 10.0 per cent. (Number 1 in the chart below).

Replacing half of the fixed income allocation with the HSBC Global Investment Grade Securitised Credit composite increases annualised portfolio returns by 0.3 per cent and lowers portfolio annualised volatility by 0.2 per cent (Number 2 in the chart below). Replacing the whole fixed income allocation increases annualised portfolio returns by a significant 0.6 per cent and lowers annualised portfolio volatility by 0.3 per cent (Number 3 in the chart below).

This is a significant diversification aspect for investors to consider; at an overall portfolio level, the right kind of Securitised Credit can increase returns whilst lowering volatility.

A global high quality Securitised Credit offering deserves a seat at the Multi-Asset table

Source: Bloomberg, HSBC Asset Management. Data from 31 July 2013 to 31 July 2025.

The value of investments and any income from them can go down as well as up and investors may not get back the amount originally invested. Past performance does not predict future returns. Any views expressed were held at the time of preparation and are subject to change without notice. For informational purposes only and should not be construed as a recommendation to invest in the specific country, product, strategy, sector, or security. Returns may vary with fluctuations in the exchange rate.

Currently, many multi-asset allocators obtain their Securitised Credit exposure through a multi-sector fixed income approach (similar to the Global Aggregate index). The above highlights they might be missing a trick. It is quite clear to see that including the right kind of Securitised Credit in a multi-asset portfolio provides diversification, higher returns and most importantly higher risk-adjusted returns.

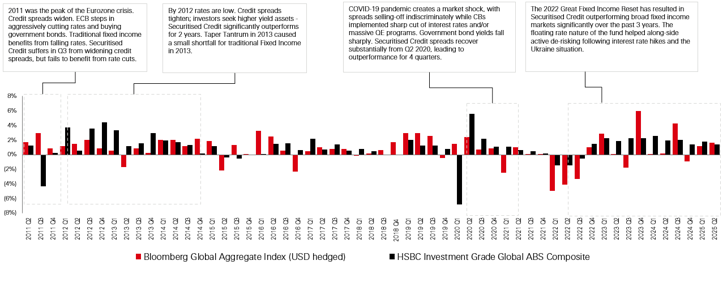

What about an outright allocation? The below chart shows that since 2011 Securitised Credit has outperformed the Bloomberg Global Aggregate.

What’s interesting is that this includes credit shocks such as the Eurozone crisis, the Taper Tantrum, COVID-19 and more recently the Great Fixed Income Reset.

As the chart illustrates, initially the Bloomberg Global Aggregate outperforms due to higher duration exposure especially when compared to Securitised Credit specifically. Being a predominantly floating-rate credit product, the initial impact results in credit spreads widening without the duration protection from interest rates falling.

However, the subsequent recovery in credit spreads results in noticeable outperformance which is driven by the higher income of the asset class. What’s more is that historically these market dislocations have provided opportunities for active managers to source high quality securities at discounted prices.

Securitised Credit can replace Fixed Income in a Multi-Asset portfolio

Source: HSBC Asset Management/Bloomberg Indices. Data as at 30 June 2025, calculated in USD. Returns may vary with fluctuations in the exchange rate.

The value of investments and any income from them can go down as well as up and investors may not get back the amount originally invested. Past performance does not predict future returns. Any views expressed were held at the time of preparation and are subject to change without notice. For informational purposes only and should not be construed as a recommendation to invest in the specific country, product, strategy, sector, or security.

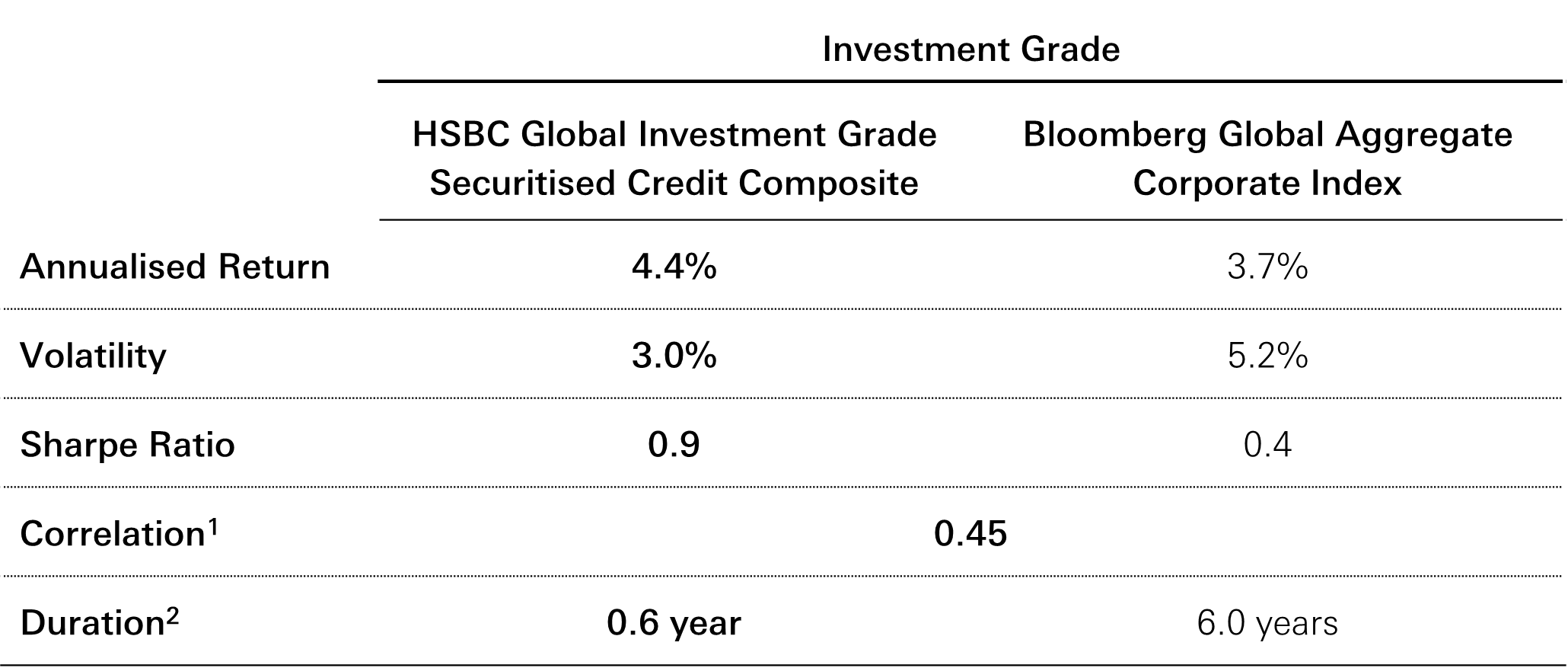

A like-for-like comparison

One might argue that the Global Aggregate index may not be a fair comparator given it has circa 70 per cent in government/government-related bonds vs a “credit-only” Securitised Credit offering.

Comparing an Investment Grade Securitised Credit offering versus a comparatively rated Investment Grade corporates index demonstrates the strong track record of Securitised Credit. As the table below shows, over a 15-year period, the HSBC Global Investment Grade Securitised Credit composite versus the Corporate Index has:

- Outperformed on an absolute basis

- Had a lower volatility profile

- A superior Sharpe ratio

- Due to its unique offering, a low correlation to fixed income corporates

The key takeaway however is that the composite has achieved this with a much lower duration profile. As the table below illustrates, the duration of the HSBC Global Investment Grade Securitised Credit composite of 0.6 years is 10 times lower than that of Bloomberg Global Aggregate corporate index of 6.0 years.

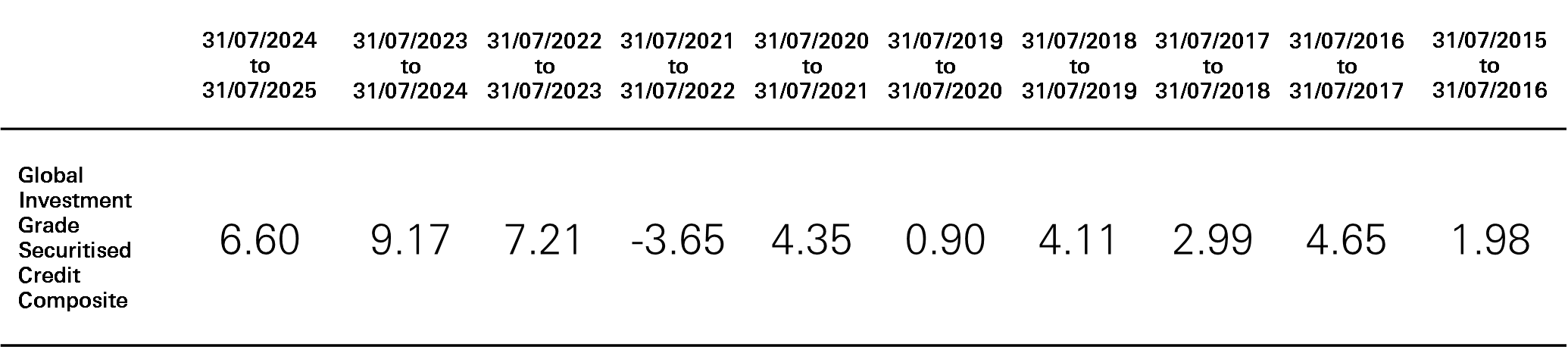

Securitised Credit can replace Fixed Income in a Multi-Asset portfolio

Rolling year returns (per cent)

The value of investments and any income from them can go down as well as up and investors may not get back the amount originally invested. Past performance does not predict future returns. Any views expressed were held at the time of preparation and are subject to change without notice. For informational purposes only and should not be construed as a recommendation to invest in the specific country, product, strategy, sector, or security.

Source: HSBC Asset Management and Bloomberg. Data as at 31 July 2025, calculated in USD. All strategies and indices are USD hedged. Past performance is shown gross of fees, meaning any potential returns will be reduced by the deduction of investment management fees and any other expenses incurred. The Composite are denominated in USD. Returns may vary with fluctuations in the exchange rate. This material is supplemental to GIPS compliance requirements and is provided for your information. This supplemental material complements the GIPS compliant composite presentation which is available in the appendix. Please refer to the GIPS disclosure statement in the appendix for the impact of investment advisory fees and expenses on performance and for benchmark definitions. Performance data for the HSBC Global Investment Grade Securitised Credit Composite and the Bloomberg Global Aggregate Index is for the period 30 Jun 2010 to 31 July 2025.

Notes: (1) Correlations pre-Covid-19 were 0.30 (end-Jan 2020). (2) Duration refers to modified duration.

The demand is there

The asset class has many features that meet a diverse range of investors’ requirements:

- As can be seen above, Multi-Asset allocators can benefit from the low correlation and diversification benefits.

- For pension funds, defined contribution and defined benefit strategies, Securitised Credit provides compelling income via yield enhancement.

- For insurance companies (subject to the underlying applied regulatory environment), it offers compelling capital treatment with higher returns than traditional fixed income with similar credit charges.

- Private Banks and Family Offices like the diversification, income generation and low correlations.

- Corporate Treasurers, looking for high-quality, higher-yielding alternatives to lower cash rates, have been allocating to Securitised Credit within their longer-term strategic cash bucket.

Conclusion

Multi-Sector fixed income is at a difficult juncture; rates markets are volatile, and traditional credit is struggling to offer risk-adjusted value going forwards. The USD 4tn distributed Securitised Credit market is predominately floating rate, always offers a higher spread over corporates and is currently wider of its historical market tights. Securitised markets move differently to traditional asset classes meaning combined with a higher return profile, it also offers clear investor diversification benefits. Indeed, as illustrated above, it can enhance the return of a traditional 60/40 portfolio whilst lowering overall volatility. In fact, looking over the longer-term, Multi-Asset allocators could replace their current traditional fixed income allocation directly with Securitised Credit and fully reap the benefits and rewards that the asset class has to offer.

The value of investments and any income from them can go down as well as up and investors may not get back the amount originally invested. Any views expressed were held at the time of preparation and are subject to change without notice. For informational purposes only and should not be construed as a recommendation to invest in the specific country, product, strategy, sector, or security.

Source: HSBC Asset Management. Data as at 31 July 2025

Wichtige Informationen

Für professionelle Kunden und Intermediäre in den unten aufgeführten Ländern und Territorien sowie für institutionelle Investoren und Finanzberater in den USA. Dieses Dokument darf nicht an Privatkunden/Kleinanleger weitergegeben werden.

Der Wert der Investments und der damit verbundenen Erträge kann steigen und fallen. Ein Investor erhält möglicherweise nicht den ursprünglich investierten Betrag zurück. Die in diesem Dokument enthaltenen Angaben zur Wertentwicklung beziehen sich auf die Vergangenheit und bieten keine Gewähr für die künftige Ertragsentwicklung. Die künftigen Erträge hängen u. a. von den Marktbedingungen, dem Geschick des Anlageverwalters, dem Risikoniveau und den Gebühren ab. Bei Anlagen in ausländische Vermögenswerte kann das Währungsrisiko dazu führen, dass der Wert dieser Anlagen steigt oder fällt. Anlagen in Schwellenländern sind naturgemäß mit einem höheren Risiko verbunden und tendenziell volatiler als Anlagen an manchen etablierten Märkten. Die Volkswirtschaften von Schwellenländern sind in der Regel sehr stark vom internationalen Handel abhängig. Daher waren sie in der Vergangenheit und könnten auch künftig negativ von Handelsbarrieren, Währungsbeschränkungen, staatlichen Eingriffen in Wechselkursrelationen und anderen protektionistischen Maßnahmen in den Ländern und Territorien, mit denen sie Handel treiben, betroffen sein. Ferner wurden und werden diese Volkswirtschaften möglicherweise auch künftig durch die wirtschaftlichen Bedingungen in den Ländern und Territorien, mit denen sie Handel treiben, beeinträchtigt.

Der Inhalt dieses Dokuments darf weder vervielfältigt noch ganz oder teilweise zu gleich welchen Zwecken an natürliche oder juristische Personen weitergegeben werden. Der Nutzer haftet für jegliche unbefugte Vervielfältigung oder Verwendung dieses Dokuments, die rechtliche Schritte nach sich ziehen kann. Dieses Dokument dient einzig der allgemeinen Information und stellt weder eine Finanzberatung noch eine Empfehlung zum Kauf oder Verkauf von Anlagen dar. Einige der in diesem Dokument enthaltenen Aussagen stellen möglicherweise zukunftsgerichtete Aussagen dar, die aktuelle Erwartungen oder Prognosen künftiger Ereignisse beinhalten. Derartige zukunftsgerichtete Aussagen sind nicht als Garantien einer künftigen Wertentwicklung oder künftiger Ereignisse zu verstehen und mit Risiken und Unwägbarkeiten verbunden. Die tatsächlichen Ergebnisse können aufgrund verschiedener Faktoren erheblich von den in diesen zukunftsgerichteten Aussagen enthaltenen Prognosen abweichen. Wir verpflichten uns nicht zur Aktualisierung der hierin enthaltenen zukunftsgerichteten Aussagen oder der Gründe, aus denen die tatsächlichen Ergebnisse unter Umständen von den in den zukunftsgerichteten Aussagen prognostizierten Ergebnissen abweichen könnten. Bei diesem Dokument handelt es sich nicht um ein vertragliches Dokument; es ist in keiner Weise als Aufforderung oder Empfehlung zum Kauf oder Verkauf eines Finanzinstruments in einer Rechtsordnung zu verstehen, in der ein solches Angebot rechtswidrig wäre. Die hierin zum Ausdruck gebrachten Ansichten und Meinungen entsprechen denen von HSBC Asset Management zum Zeitpunkt der Erstellung und können sich jederzeit ändern. Zudem sind sie nicht notwendigerweise indikativ für die aktuelle Zusammensetzung des Portfolios. Die von HSBC Asset Management verwalteten individuellen Portfolios spiegeln in erster Linie die Ziele, Risikopräferenzen und Zeithorizonte der Kunden sowie die Marktliquidität wider. Ausländische Märkte und Schwellenländer. Investments an ausländischen Märkten sind mit Risiken wie Wechselkursschwankungen, potenziellen Unterschieden bei den Rechnungslegungs- oder Besteuerungsverfahren sowie möglichen politischen, wirtschaftlichen und Marktrisiken verbunden. Bei Investments in Schwellenländern, deren Märkte zudem volatiler und weniger liquide als entwickelte ausländische Märkte sind, sind diese Risiken noch stärker ausgeprägt. Dieser Kommentar dient nur zu Informationszwecken. Es handelt sich hierbei um eine Marketingmitteilung, die keine Anlageberatung oder Empfehlung an ihre Leser zum Kauf oder Verkauf eines Investments darstellt. Desgleichen ist dieses Dokument nicht als Finanzanalyse zu verstehen. Dieses Dokument wurde nicht in Übereinstimmung mit den gesetzlichen Vorschriften zur Förderung der Unabhängigkeit von Finanzanalysen erstellt und unterliegt keinem Handelsverbot vor seiner Verbreitung. Es ist nicht rechtsverbindlich, und wir sind nicht gesetzlich verpflichtet, Ihnen dieses Dokument zur Verfügung zu stellen.

Soweit nicht anders angegeben, stammen alle Daten von HSBC Asset Management. Alle Informationen von Seiten Dritter stammen aus Quellen, die wir für zuverlässig halten, deren Richtigkeit wir jedoch nicht unabhängig überprüft haben.

HSBC Asset Management ist der Markenname des Vermögensverwaltungsbereichs der HSBC-Gruppe, der auch Investmentleistungen umfasst, die unter Umständen durch unsere regulierten Gesellschaften vor Ort erbracht werden. Gesellschaften der Unternehmensgruppe HSBC Asset Management erbringen in vielen Ländern und Territorien der Welt Anlageberatungs- und Fondsverwaltungsleistungen. Konzernobergesellschaft ist HSBC Holdings Plc. (die HSBC-Gruppe). Die vorstehenden Informationen werden von folgenden Gesellschaften ausgegeben:

- In Australien wird dieses Dokument von HSBC Bank Australia Limited, ABN 48 006 434 162, AFSL 232595, für HSBC Global Asset Management (Hong Kong) Limited, ARBN 132 834 149, und HSBC Global Asset Management (UK) Limited, ARBN 633 929 718, herausgegeben. Dieses Dokument richtet sich einzig an institutionelle Investoren und darf nicht an Privatkunden („retail clients“ im Sinne des Corporations Act) weitergegeben werden. HSBC Global Asset Management (Hong Kong) Limited und HSBC Global Asset Management (UK) Limited sind von dem Erfordernis befreit, für ihre Finanzdienstleistungen in Australien über eine Zulassung als Finanzdienstleister nach Maßgabe des Corporations Act verfügen zu müssen. HSBC Global Asset Management (Hong Kong) Limited untersteht nach dem Recht von Hongkong, das sich vom australischen Recht unterscheidet, der Aufsicht der Securities and Futures Commission in Hongkong. HSBC Global Asset Management (UK) Limited untersteht nach dem Recht des Vereinigten Königreichs, das sich vom australischen Recht unterscheidet, der Aufsicht der britischen Financial Conduct Authority. Klarstellend wird darauf hingewiesen, dass diese Behörde vor dem 1. April 2013 die Bezeichnung Financial Services Authority of the United Kingdom trug.

- In Bermuda durch die HSBC Global Asset Management (Bermuda) Limited, 37 Front Street, Hamilton, Bermuda, die von der Bermuda Monetary Authority für das Anlagegeschäft zugelassen ist.

- In Chile: Die Geschäftstätigkeit am Sitz der HSBC oder in ihren ausländischen Zweigstellen unterliegt nicht der Aufsicht und den Vorschriften chilenischer Behörden und fällt nicht unter die Ausfallbürgschaft des chilenischen Staates. Weitere Informationen zur staatlichen Einlagensicherung erhalten Sie bei Ihrer Bank oder unter www.sbif.cl.

- In Kolumbien: HSBC Bank USA NA verfügt über einen von der kolumbianischen Finanzaufsichtsbehörde Superintendencia Financiera de Colombia (SFC), sodass ihre Tätigkeit den allgemeinen finanzgesetzlichen Vorschriften entspricht. Die SFC hat die an die Anleger gerichteten Informationen nicht überprüft. Dieses Dokument ist nur für institutionelle Investoren in Kolumbien und nicht für die öffentliche Verbreitung gedacht.

- In Frankreich, Belgien, den Niederlanden, Luxemburg, Portugal und Griechenland durch HSBC Global Asset Management (France), eine von der französischen Finanzmarktaufsicht AMF regulierte Vermögensverwaltungsgesellschaft (Nr. GP99026).

- In Deutschland durch HSBC Global Asset Management (Deutschland) GmbH, die der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) (deutsche Kunden) bzw. der österreichischen Finanzmarktaufsicht FMA (österreichische Kunden) untersteht.

- In Hongkong durch die von der Aufsichtsbehörde Securities and Futures Commission regulierte HSBC Global Asset Management (Hong Kong) Limited. Dieses Video bzw. diese Inhalte wurden nicht von der Securities and Futures Commission überprüft.

- In Indien durch die HSBC Asset Management (India) Pvt Ltd., die der Aufsicht des indischen Securities and Exchange Board unterliegt.

- In Italien und Spanien durch die HSBC Global Asset Management (France), eine von der französischen Finanzmarktaufsicht AMF regulierte Vermögensverwaltungsgesellschaft (Nr. GP99026), sowie durch die Niederlassungen der HSBC Global Asset Management (France) in Italien und Spanien, die der Aufsicht der italienischen Zentralbank Banca d’Italia sowie der italienischen Börsenaufsichtsbehörde Commissione Nazionale per le Società e la Borsa (Consob) bzw. der spanischen Wertpapieraufsichtsbehörde Comisión Nacional del Mercado de Valores (CNMV) unterstehen.

- In Malta durch die HSBC Global Asset Management (Malta) Limited, die von der maltesischen Börsenaufsicht reguliert wird und von dieser zur Erbringung von Wertpapierdienstleistungen nach dem Investment Services Act zugelassen ist.

- In Mexiko durch die HSBC Global Asset Management (Mexico), SA de CV, Sociedad Operadora de Fondos de Inversión, Grupo Financiero HSBC, die von der mexikanischen Banken- und Wertpapieraufsichtsbehörde Comisión Nacional Bancaria y de Valores reguliert wird.

- In den Vereinigten Arabischen Emiraten, Katar, Bahrain und Kuwait durch HSBC Global Asset Management MENA, eine Einheit der HSBC Bank Middle East Limited, U.A.E Branch, PO Box 66 Dubai, VAE, die im Hinblick auf dieses Werbematerial von der Zentralbank der VAE sowie der Wertpapier- und Warenaufsicht SCA der VAE unter der SCA-Zulassungsnummer 602004 reguliert wird. Die Oberaufsicht liegt bei der Finanzaufsichtsbehörde von Dubai. Die HSBC Bank Middle East Limited ist ein Unternehmen der HSBC-Gruppe. HSBC Global Asset Management MENA vermarktet das betreffende Produkt lediglich als Untervertriebsstelle auf Principal-to-Principal-Basis. HSBC Global Asset Management MENA verfügt möglicherweise nicht über eine Zulassung nach dem Recht des Landes, in dem der Empfänger ansässig ist, und würde daher nicht der Aufsicht einer Regulierungsbehörde in dem betreffenden Land unterstehen. Einige der Produkte und Leistungen des Anbieters wurden möglicherweise nicht von der Regulierungsbehörde vor Ort genehmigt bzw. registriert. Die betreffenden Vermögenswerte werden unter Umständen außerhalb des Landes, in dem der Empfänger ansässig ist, gehalten.

- In Peru: HSBC Bank USA NA verfügt über einen von der peruanischen Banken- und Wertpapieraufsichtsbehörde Superintendencia de Banca y Seguros del Perú, sodass ihre Tätigkeit den allgemeinen finanzgesetzlichen Vorschriften entspricht (Gesetz Nr. 26702). Die Fonds wurden nicht bei der Aufsichtsbehörde für den Wertpapiermarkt Superintendencia del Mercado de Valores (SMV) registriert; ihre Platzierung erfolgt im Rahmen einer Privatplatzierung. Die SMV hat die an die Anleger gerichteten Informationen nicht überprüft. Dieses Dokument ist nur für institutionelle Investoren in Peru und nicht für die öffentliche Verbreitung gedacht.

- In Singapur durch die HSBC Global Asset Management (Singapore) Limited, die von der Finanzmarktaufsicht Monetary Authority of Singapore (MAS) reguliert wird. Der Inhalt dieses Dokuments/Videos wurde von der MAS nicht überprüft.

- In der Schweiz durch die HSBC Global Asset Management (Switzerland) AG. Dieses Dokument ist ausschließlich für professionelle Anleger gedacht. Informationen zum Opting-in und Opting-out nach dem Schweizer Finanzdienstleistungsgesetz (FIDLEG) finden Sie auf unserer Website. Falls Sie das Segment, dem Sie zugeordnet sind, ändern möchten, setzen Sie sich bitte mit uns in Verbindung. HSBC Global Asset Management (Switzerland) AG mit Sitz in Gartenstrasse 26, PO Box, CH-8002 Zürich, ist als Vermögensverwalter für kollektive Kapitalanlagen sowie Vertreter ausländischer kollektiver Kapitalanlagen zugelassen. Etwaige Streitigkeiten über Rechtsansprüche zwischen dem Kunden und HSBC Global Asset Management (Switzerland) AG können in einem Schlichtungsverfahren vor einer Ombudsstelle beigelegt werden. HSBC Global Asset Management (Switzerland) AG ist der Ombudsstelle FINOS mit Sitz in Talstrasse 20, 8001 Zürich, angeschlossen. Finanzinstrumente sind mit allgemeinen Risiken verbunden. Weitere Informationen dazu finden Sie in der Broschüre „Risiken im Handel mit Finanzinstrumenten“ der Schweizerischen Bankenvereinigung (SBVg).

- In Taiwan durch die HSBC Global Asset Management (Taiwan) Limited, die von der taiwanesischen Finanzmarktaufsicht reguliert wird.

- In der Türkei durch die HSBC Asset Management A.S. Turkiye (AMTU), die der türkischen Aufsichtsbehörde für den Kapitalmarkt untersteht. Die hierin enthaltenen Informationen dürfen nicht in Rechtsordnungen verbreitet werden, in denen AMTU nicht zu deren Verbreitung berechtigt ist. Die hierin vertretenen Ansichten sind nicht als Anlageberatung, Andienung von Produkten/Leistungen oder Renditeversprechen zu verstehen. Die hierin enthaltenen Informationen eignen sich möglicherweise nicht für alle Anleger. Anleger sollten daher unabhängigen Rat einholen. Die hierin enthaltenen Angaben, Kommentare und Hinweise erfolgen nicht im Zusammenhang mit einer Anlageberatungstätigkeit. Anlageberatungsleistungen werden privat von dazu befugten Institutionen an natürliche und juristische Personen erbracht, wobei deren Risiko- und Renditepräferenzen berücksichtigt werden. Die hierin enthaltenen Kommentare und Hinweise sind dagegen allgemeiner Art. Sie eignen sich daher möglicherweise nicht für Ihre wirtschaftliche Situation und Risiko- und Renditepräferenzen. Sofern Sie Ihre Anlageentscheidung allein auf die hierin enthaltenen Informationen stützen, könnten die Ergebnisse daher hinter Ihren Erwartungen zurückbleiben.

- Im Vereinigten Königreich durch die HSBC Global Asset Management (UK) Limited, die der britischen Finanzaufsichtsbehörde Financial Conduct Authority untersteht und von dieser zugelassen ist.

- In den USA durch HSBC Global Asset Management (USA) Inc., einem von der US-Börsenaufsicht Securities and Exchange Commission zugelassenen Anlageberater.

- In Uruguay unterliegt die Geschäftstätigkeit am Sitz der HSBC oder in ihren ausländischen Zweigstellen nicht der Aufsicht und den Vorschriften der Behörden Uruguays und fällt nicht unter die Ausfallbürgschaft des uruguayischen Staates. Weitere Informationen zur staatlichen Einlagensicherung erhalten Sie bei Ihrer Bank oder unter www.bcu.gub.uy.

Copyright © HSBC Global Asset Management Limited 2025. Alle Rechte vorbehalten. Die (auch teilweise) Vervielfältigung, Einspeicherung in Abfragesystemen oder Übertragung dieser Publikation in gleich welcher Form und auf gleich welche Weise, ob elektronisch, mechanisch, durch Fotokopien, Aufnahmen oder in sonstiger Weise, ist nur mit schriftlicher Genehmigung von HSBC Global Asset Management Limited zulässig.

103

8 zehner Tische

10 an einen Tisch

0672248744